定制家居步入市场化深度调整阶段,欧派、索菲亚、志邦等企业年中业绩前瞻

进入2026年中报预告披露窗口期,欧派、索菲亚、志邦、金牌家居、好莱客、皮阿诺6家头部定制家居上市企业先后发布半年度业绩前瞻。

A股主流定制家居企业营收在2026年一季度已全部同比下滑,仅欧派和我乐家居勉强维持盈利。而到了年中,即便是行业龙头也难逃利润大幅缩水的命运。

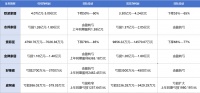

从盈利表现上看,欧派家居预计上半年归母净利润4.07亿至5.09亿元,同比减少50%至60%,扣非净利润预计减少55%至65%。作为行业“一哥”,欧派创始人姚良松曾在内部信中直言:“市场蛋糕持续大幅萎缩,行业内卷、价格战空前惨烈,营业额与利润率双双剧烈下崩,我们共同掌舵的这艘大船,正穿行于生死一线。”

索菲亚的情况更为严峻,上半年归母净利润预计4790.70万至7026.36万元,同比下降78%至85%。公司将其归因于宏观经济增速放缓、房地产周期下行、消费信心不足等多重因素叠加。

值得注意的是“由盈转亏”的蔓延。志邦家居预计上半年亏损1.26亿至1.89亿元,而上年同期盈利1.38亿元;金牌家居预计亏损1.10亿至1.40亿元,上年同期盈利6365.18万元;好莱客预计亏损2700万至3700万元,上年同期盈利2462.45万元。六家企业中,四家归母净利润为负,两家虽仍盈利但降幅不小。

02.翻阅各家业绩预告,“高频词”高度一致:房地产行业持续调整、终端消费复苏乏力、客流量下滑、行业竞争加剧。但再往下看,每一家企业的困境都有其独特纹理。

欧派和索菲亚都提到了一个关键变量—— “高基数” 。2025年上半年“以旧换新”政策对家装需求的集中释放,形成了难以逾越的同比基数。当政策红利消退,需求回落的落差便被放大。

固定成本的“刚性”与收入的“弹性”之间,正撕裂着每一家企业的利润表。欧派直言“主营收入下滑致固定成本难以摊薄”;索菲亚表示“固定成本未能充分摊薄,期间费用率被动上升”;索菲亚还因子公司所持国联证券股票公允价值变动产生5200万至7400万元的非经常性损失。

价格战则是另一把悬在行业头顶的利刃。2026年5月以来,定制家居行业价格战进入第三阶段——多家品牌将定制柜价格拉低至499元/㎡、599元/㎡区间。金牌家居明确表示“价格竞争加剧致毛利率下降”;志邦家居一季度整体毛利率已降至25.86%,同比下滑6.30个百分点,创上市以来单季度最低。

此外,部分企业还面临“战略投入”与“短期利润”的取舍。金牌家居在可转债费用化利息约1800万元的同时,仍在坚定投入海外业务、AI等战略方向;志邦家居正处于“业务结构调整和战略转型关键期”。这些投入在当下是利润的减分项,却可能是未来生存的加分项。

03.在六份中报预告中,皮阿诺是唯一一家归母净利润同比减亏的企业(减亏53.96%至69.31%)。但细看之下,其扣非净利润亏损反而扩大了(从亏损1980.19万元扩大至3236.28万至3429.29万元),“减亏”的成色来自出售子公司资产的一次性收益,而非主业的实质改善,靠“卖资产”换来的账面改善终究难以持久。

定制家居行业过去二十余年的增长公式清晰而简单:新房交付×渠道扩张×价格竞争。但如今这一公式逐渐失效。

当行业从“增量扩张”转入“存量深耕”,从“价格比拼”转向“价值较量”,那些能够完成能力重构、找到新增长曲线的企业,才有望穿越周期。

相关知识

境外业务成业绩增长新引擎 欧派、志邦、索菲亚等加速海外布局

维意定制入局整装,凭什么抢跑欧派、索菲亚等巨头?

整装之战步入新阶段,各大家居企业如何争霸?

从索菲亚、欧派、尚品宅配三年业绩报表研判行业发展格局

又一个家居企业上市,科勒、欧派、索菲亚等都是它的客户

7家上市公司业绩预告揭示定制家居2021发展前景

九大上市定制家居企业2023年半年报发布 志邦、我乐、欧派3家营收净利双增

最新!欧派、金牌、索菲亚、顶固等16家家居企业2020年业绩报表

深挖“降本增效”潜能、获大额政府补助…八大上市家居企业公告前三季度业绩

同是定制家居行业的好手,为何业绩分化正在加剧?