喜临门2021一季报:自主品牌营收7.68亿,同比高增205%

4月21日,喜临门Q1季报新鲜出炉,其营业收入12.5亿元,同比增长72.51%,而在剔除影视业务影响后,营业收入则同比增长104%,归母净利润同比增长215%,涨势创新高,远超市场一致预期。值得关注的是,喜临门自主品牌零售业务营收7.68亿元,同比增长205%,其中线上业务同比增长231%,线下业务同比增长199%,喜迎开门红。

正值十四五开局之年,喜临门立足科技创新,围绕中国人的睡眠健康,不断夯实自身基础,品牌、产品、渠道等多方面发力,率先交出了一份亮眼的答卷。

三大亮点:利润翻番、自主品牌翻番、线上线下双开花

得益于中国经济的全面复苏,以及庞大的人口基数、国内市场、不断提高的城市化率以及民生改善所激发消费新动能等因素,床垫作为民生消费的重点产业,自2020年下半年以来,表现可圈可点。在喜临门2021年Q1季报中,三大亮点值得关注。

其一,营业收入成倍增长,利润翻番。在剔除影视业务影响后,喜临门Q1季度营业收入、归母净利润、扣非净利润均实现了两连增,分别同比2020年增长104%、215%、154%,同比2019年增长49%、189%、80%,均呈现出强劲增长动能,表明喜临门自2020年剥离影视业务,明确聚焦家具主营业务后,作为床垫领域的龙头企业,喜临门已集中资源发力主营业务取得阶段性成果。

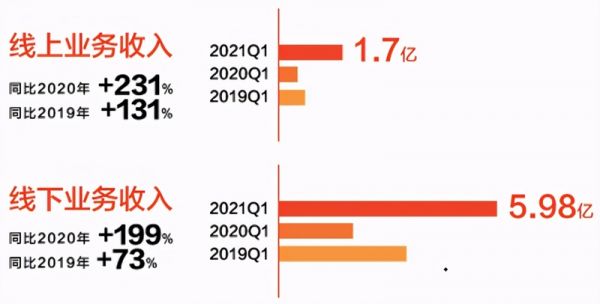

其二,自主品牌零售业务翻番增长。Q1季度喜临门自主品牌零售业务营收7.68亿元,同比2020年增长205%,则反映出喜临门品牌力已得到快速提升,自主品牌业务蓬勃发展。

其三,自主品牌零售渠道快速完善,线下、线上市场全面开花。Q1季度喜临门线下业务营收5.98亿元,同比2020年增长199%,涨势喜人;线上业务增长更为迅猛,同比2020年增长231%,均表明喜临门自主品牌零售渠道得到快速拓展和完善。

两面布局:线上线下全面升级,全力发掘新的增量

从Q1季报数据来看,喜临门自主品牌零售业务营收占总营收的61.4%,线下、线上销售业务增长速度突飞猛进,则正是喜临门一季度高速增长的内因。

新零售业务全面布局,积极探索创新线上销售模式。积极开拓线上新零售业务,敏锐把握市场变化,是喜临门线上业务高速增长的内因。一方面,喜临门积极完善在床垫类目产品的布局,满足更多不同床垫消费者的诉求,进而开展数字化精细运营,为用户提供个性化服务,提升订单成交率。另一方面,喜临门注重布局公域流量内容池,在天猫、京东官方旗舰店开展店铺直播、总裁直播,连续多次与各平台头部主播深度合作,以及在众多KOL短视频“种草”加持下,实现业绩、粉丝量、品牌影响力齐增长。据了解,除电商平台直播外,喜临门已着手布局抖音等其他渠道直播,打造全面且良性发展的电商业务模式。

线下门店稳步扩张,全面提升线下门店形象,着力打造五星级门店。除了加盟店、大型家具卖场,喜临门还在布局家电、商超新渠道,以扩大门店覆盖范围,全力发掘新的增量。仅2020年,喜临门净增线下门店643家(含分销专卖店),在全国88个城市引入家居建材头部品牌,并对加盟商采取“一城一策”培育扶持政策。与此同时,喜临门明确表示将坚定“年轻”的品牌定位,对品牌形象、视觉形象、门店形象进行全面升级,着力打造五星级门店,提供更高效、更贴心、更专业的服务。

四方支撑:标准、品牌、研发、科技持续领先

在中国经济发展以内循环为主的大背景下,床垫作为生活刚需产品,虽然在国内市场增量空间庞大,但受国内市场起步晚、消费理念相对落后等因素影响,深入挖掘消费需求仍是一项难题。结合喜临门Q1季报反应的信息来看,喜临门采用了一套组合打法,成效显著。

在标准层面,喜临门提出了更换8张床垫这一保持增长的外在动力源。喜临门联合中国睡眠研究会权威发布的《2021喜临门中国睡眠指数报告》中,发布了全球首个床垫更换标准,即对应不同年龄段的身体骨骼,人一生需要睡8张床垫。这是国人首个量化的床垫更换标准,也成为健康睡眠生活的专项指导。据了解,喜临门作为行业标准制订的主要参与单位,参与了数十项国际、国际、行业标准。

在品牌层面,喜临门通过年轻化营销开拓年轻消费市场。一方面,喜临门积极跨界合作,成为宝藏般的乡村、跨界喜剧王、中国新相亲、奔跑吧兄弟等等一系列年轻人喜欢的综艺的赞助商,扩大品牌知名度;另一方面,喜临门打造了集社交娱乐、睡眠健康、体验购买场景于一体bbR睡眠空间、接入HUAWEI HiLink生态、开展“一亿口罩送用户”感恩回馈活动等,则重塑了喜临门活力、健康、亲近的新品牌形象。

在研发层面,喜临门研发投入及专利数保持行业领先。根据Q1数据显示,喜临门研发费率达到2.64%,高于行业平均水平。根据喜临门年报数据,2015年至2020年,其研发费用总额超过5.8亿元,研发费用率占比均值3.2%,超过美国头部床具企业的0.82%和中国头部床具企业的1.40%。与此同时,已累计申请国内专利843项,国际专利16项,其中,在668项国内有效授权专利中,发明授权专利16项,实用新型专利250项。大量研发投入以及专利的加持,则为喜临门的自主发展奠定了雄厚基础。以喜临门2020年推出的Smart 1智能床垫为例,该智能床垫揽获107项专利认证,是专利最多的床垫单品。

在科技层面,喜临门三大全球领先科技奠定行业引领地位。一是空气弹簧科技,应用在Smart 1智能床垫中,为用户开启“千人千面”的深度睡眠新体验;二是抗菌防螨双核科技,抗菌系列、双核系列床垫充分满足用户健康无菌睡眠需求;三是零甲醛科技,净眠系列床垫让全家都能睡得安心。

综合来看,喜临门Q1季报的发布,既为企业2021年度整体持续向好发展奠定良好的基调,更为全球经济下行形势下中国床垫行业发展注入强心剂。而喜临门近年来所获得的高速增长,正是长期以来深耕床垫行业发展,集中优势力量在研发端、产品端、渠道端、用户端、品牌端等全面发力的必然结果。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

喜临门2021一季报:自主品牌营收7.68亿,同比高增205%

喜临门:2020营收逐季增长 抢占智能赛道制高点

增收又增利,喜临门20年扣非净利润增加18.35%

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

短板变长!海尔空调营收增27%,高端份额46.7%稳居第一

一季报全面收官,定制家居行业转型线上迎新生

喜临门的硬仗

喜临门2020年报发布,Q4增速38%单季度最高

单季增速38%超预期,喜临门的天花板在哪?

剥离影视业务专心主业 喜临门此举让市场给出正面评价