定制三巨头持久战 !欧派姚良松、索菲亚江淦钧、尚品宅配李连柱“分道扬镳”

一些细致变化,正发生在定制家居三巨头的“持久战”中。

欧派开始吃存量市场,索菲亚推出全新子品牌加速下沉延伸,尚品宅配全面转型BIM整装。姚良松依托橱衣两大拳头在纵横布局,江淦钧在向全屋定制方向做精做细,李连柱在发挥软件基因优势转型BIM整装。

三位老板,正在以不同的战略思维寻求新突破。

从2021年中报看,欧派、索菲亚和尚品宅配三巨头位置依旧稳固,营收规模依旧处在第一梯队。这毫无悬念,也不是业绩关注的重点,反而是“一城一地”的得失,更能引起波澜,如欧派衣柜营收反超,索菲亚失守“一哥”位置。

这一变化甚至能关联到人事变动,索菲亚9月13日正式宣告杨鑫出任副总经理,负责其柜类定制事业部管理工作。他曾任欧派副总裁,曾用5年时间带领欧派衣柜超越索菲亚衣柜;现如今加盟索菲亚能否助力其重夺“阵地”,成为业界的关注点。

2021年上半年,欧派衣柜及其配套总营收39.71亿元

2021年上半年,索菲亚衣柜及其配套总营收34.59亿元

再看尚品宅配,2019年营收几乎与索菲亚持平,被看好有实力争夺“老二”,但疫情之后再度被索菲亚拉开距离,反超失败。转型BIM整装,能否开启新业绩增长之路?

看似波澜不惊的三巨头格局,水平面之下正在酝酿着惊涛骇浪。

一、规模之争:欧派=索菲亚+尚品宅配

从规模来看,欧派是当之无愧的老大,甩开老二、老三不止一条跑道。

截至6月底,欧派拥有行业内最具实力的经销商资源,零售渠道门店7257家。索菲亚零售渠道开设终端门店逾4000家;而尚品宅配直营城市的直营及加盟门店数量361家,加盟门店总数达到2301家(含装修中)。

2021上半年,索菲亚净新增门店354家;尚品宅配直营门店及自营城市加盟店数量净增加38家,加盟店数量新增加264个;欧派新增零售渠道门店145家。

从扩展速度来看,索菲亚和尚品宅配领先欧派。特别是索菲亚,今年推出互联网轻时尚品牌米兰纳,独立招商,全渠道同时发力,在渠道、产品、品牌等层面往下延伸,渠道下沉、打每平方米1000元以下的市场。上半年米兰纳共有经销商 214 家,专卖店 32 家。

尚品宅配则是调整招商策略,依托BIM整装新模式优势招大商开大店,新增的264个加盟店中,1000㎡大店有82个,新增加53个。

即便如此,二者与欧派的规模差距依然不小。反观欧派,在既有的规模优势下,不仅要吃增量、而且要吃存量,推出“旧厨焕新”,挖潜厨房旧改,继续抢夺市场蛋糕。

三者之间规模的差距,线性反应在营收上。欧派上半年收入82亿元,索菲亚收入为43亿元,尚品宅配则为31.77亿元。欧派的营收规模,是索菲亚和尚品宅配之和。

整体来看,欧派,索菲亚正在加紧追赶,尚品宅配则有点掉队,过往数年间与索菲亚营收规模差距很小,隐隐有反超之势,今年上半年差距被拉大。

当然,不能单纯以规模论英雄,毕竟姚良松创业要早10年,抢先一步占据市场。江淦钧和李连柱在03年和04年创业时,姚良松已经将欧派做成了广州百强名营企业,欧派橱柜已经名声在外。

从三家企业的创立发展历程,业界对三位创始人有一个概括:姚良松是实力派,实业家风采比较明显;江淦钧是资本派,资本家的风格较为突出,擅长合资、上市等资本运作;而李连柱是技术派,有科学家的风韵。

这只是坊间的传闻,看待三者之间的竞争,还需要多方面理性分析。

二、打法差异:整装大家居VS多品牌矩阵VS技术赋能

战略打法的不同,导致的结果也完全不同。

欧派从整体橱柜切入市场,逐渐扩展到衣柜、寝具、木门等家居全品类,走的是整装大家居路线,不断扩大市场份额。2018年,欧派成为国内首个营收过百亿的定制家居公司。2021年,市值首次破千亿,在定制橱柜、全屋定制(衣柜)细分赛道处于龙头地位。

欧派家居

索菲亚以定制衣柜产品起步,产品品类逐步拓展到书柜、电视柜、橱柜、木门等消费定制家居产品,正在与欧派争夺“衣柜一哥”地位。

索菲亚

尚品宅配则是依托自身的技术基因和互联网基因,通过提供全屋整体设计方案,然后配齐家居产品,走的是技术赋能+产品搭配路线,思路设定上偏向于技术平台思维。

尚品宅配

整体来看,三者走的都是大家居路线,但优势点不同,打法也有所差异。

欧派以厨衣龙头定制双赛道,整装作为超级引擎助推,上半年通过推进渠道运营与代理商的逐步转型,融合出定制核心+配套品+门墙系统的新销售模式,各品类全线飘红,特别是衣柜业绩突飞猛进,单独实现营收31.06亿,同比增长66.21%。

索菲亚是以多品牌矩阵来做精作细全屋定制垂直市场,以高精人群为目标的“司米”和“华鹤”,以中高端市场为目标的“索菲亚-柜类定制专家”。今年,又推出以大众市场为目标的“米兰纳”,四大品牌覆盖衣橱门全品类,不断下沉市场。

尚品宅配走的是BIM整装新模式,将BIM的思路引入到家装,通过AI优化模拟,在虚拟世界中1:1还原室内空间,提前模拟家装全过程,根据设计方案来提供整装用主辅材及家居产品。

从目前发展态势来看,自2018年开始试点推进欧派整装大家居商业模式后,欧派整装大家居已逐步进入发展快车道,成熟的布点继续发展壮大,其当地家装龙头的地位也愈发稳固。特别是 4 月份推出的 “ StarHomes 星之家”品牌,形成“一式引领,两翼驱动,全域协同”之势。

索菲亚今年推出米兰纳定制家居后,多品牌矩阵规划和初步布局也已经完成,全品类全渠道运营,实行事业部管理机制,成立了柜类定制、司米橱柜、木门、工程、直营整装和米兰纳六大事业部,“全渠道+多品牌+全品类”的战略打法进一步深化。

尚品宅配的数字化整装新模式也在顺利推进,在BIM系统的强力赋能下,整装转型取得初步成效,上半年整装渠道收入合计约4.92亿,同比增长97%;并且在6月份引入京东战投赋能HOMKOO整装云、自营圣诞鸟整装业务,有望助推其走上发展的更快车道。

或变革,或细分,或转型,三巨头正在以新姿态展开新竞争。

三、盈利能力:欧派稳,尚品宅配“两极化”

虽然欧派在规模和渠道布局方面,优势十足;但在盈利能力方面,却是有所不及,上半年的毛利率为32.3%,而索菲亚的毛利率为34.7%,尚品宅配毛利率为34.8%,均高于欧派。而且,从历年数据对比来看,规模最小的尚品宅配反而毛利率最高。

从净利率角度分析,结果却大相径庭,欧派和索菲亚上半年净利率分别是12.34%、10.6%,而尚品宅配则仅为1.4%,但较去年同期的负数,同比回升6.8pct,较2019年下滑3.8pct。

面对远低于竞争对手净利率的质疑,尚品宅配曾解释道,主要是由于战略性全国直营布局扩张对应的销售费用和管理费用增加所致,从而导致阶段性的较低的净利率水平。未来会加速发展加盟渠道建设,以及对直营体系的提效降本,提升盈利能力。

整体来看,定制家居行业与其上游房地产行业形类似,正面临利润下滑的大趋势,随着原材料成本上涨,三巨头的毛利率正在逐年下跌,盈利能力短期承压。

除行业面因素之外,一些内部因素也在影响企业的盈利,例如索菲亚,季节性产能投放不足,尚品宅配与收入规模下滑后对成本的摊薄能力降低,以及无锡新增产能固定资产折旧的增加等因素相关;欧派则是大宗渠道为抢占份额而调整价格有关。

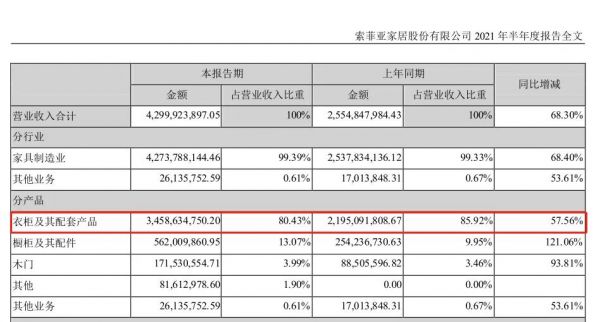

分业务来看,尚品宅配上半年定制家具营收同比增长38.2%至22.72亿元,毛利率同比下滑0.32pct至36.65%;配套家居营收同比增长32.3%至4.52亿元,毛利率同比下滑2.98pct至24.28%。欧派和索菲亚也是如此,各细分主营业务毛利率也有不同程度的下滑。

欧派进步巨大,2021年一季度归属上市股东净利润2.43亿元

从净利率指标也能窥探一二,由于2020年是特殊的一年,可以忽略与2019年进行对比,索菲亚与尚品宅配的净利率也在下滑,而欧派之所以逆势增长,主要系规模效应对冲原材料上涨,维持了利润率的稳定。

对于下半年的盈利走势,研究机构对三者的判断很乐观,认为下半年或迎接单旺季,景气度叠加客单价均可能提升,再加之欧派成本把控能力较强,索菲亚产能利用率逐季提升,信用减值风险释放,尚品宅配成都、无锡新增产能逐渐释放后对成本进行摊薄,盈利能力会得到修复。

但从整个产业链来看,上游地产持续低迷、行业竞争加剧,三巨头的增长会承受压力。细化来看,欧派凭借多品类、全渠道布局,强者恒强;整装、家装渠道将索菲亚新增长点;而尚品宅配依托BIM整装新模式,线下门店有望迎来发展的第二次曲线。

文章来源:独sir家居

相关知识

欧派、索菲亚、尚品宅配三巨头“整装之争”

全屋定制家居的“七剑下天山”

索菲亚VS欧派的龙头之争

家居又有新人加入富豪榜

从索菲亚、欧派、尚品宅配三年业绩报表研判行业发展格局

【周忠专栏】索菲亚、欧派、好莱客,关于定制衣柜三巨头渠道战略的比较

尚品宅配全面转型整装,能成吗

定制家居三巨头财报向我们释放了怎样的发展信息?

凭什么是尚品宅配?—京东战略投资家居行业

胡润百富榜刚刚发布,家居行业身价谁最高